Blíži sa koniec januára a to je čas na podanie daňového priznania pre daň z motorových vozidiel, teda pre cestnú daň. Tento rok daňové priznanie treba podať do 31. januára 2015. Do tohoto dňa ju treba aj uhradiť. Už niekoľko rokov sa táto daň platí spätne, teda za predchádzajúci rok. Pre daň z motorových platilo v roku 2014 niekoľko noviniek.

Zdaňujú sa iba vozidlá, ktoré sú zaregistrované na území Slovenskej republiky. Ďalšou novinkou je tiež to, že daň sa nevyrubuje za celé mesiace, ale vyrubuje sa podľa počtu dní, ktoré daňovník využíval motorové vozidlo na podnikanie. Nemenej významnou zmenou je zdanenie súkromného auta využívaného na prácu. Ak zamestnanec používa na pracovné účely iné ako služobné motorové vozidlo, firma zaň musí za príslušný deň či dni zaplatiť alikvotnú čiastku pre daň z motorových vozidiel.

Ako vyplniť daňové priznanie pre daň z motorových vozidiel

I. oddiel – údaje o daňovníkovi

1. – 18. riadok: sem daňovník vpíše svoje údaje, tzn., priezvisko, meno, ak ide o fyzickú osobu, obchodné meno alebo názov, ak je daňovníkom právnická osoba, adresu trvalého pobytu alebo sídla spoločnosti, adresu prechodného pobytu alebo miesta, kde sa daňovník obvykle zdržiava alebo adresa stálej prevádzkárne alebo inej organizačnej zložky na území SR

II. oddiel – údaje o splnomocnenom zástupcovi alebo štatutárnom zástupcovi právnickej osoby alebo o správcovi alebo právnom nástupcovi alebo zástupcovi na doručovanie písomností

20. – 33. riadok: najskôr daňovník určí, či sa jedná o splnomocneného zástupcu alebo v prípade právnickej osoby štatutárneho zástupcu, správcu alebo právneho nástupcu resp. zástupcu na doručovanie písomností. V ďalších riadkoch vypíše jeho údaje, teda priezvisko, meno, titul, rodné číslo, dátum narodenia, DIČ, adresu trvalého pobytu u fyzickej osoby alebo sídlo právnickej osoby.

III. oddiel – výpočet dane

1.riadok: Ide o nový riadok. Daňovník doň vpíše dátum z technického preukazu, keď bolo motorové vozidlo prvý raz zaevidované na polícií.

2. riadok: Daňovník sem napíše dátum, kedy začal využívať motorové vozidlo na podnikanie. Vyplní ho len vtedy, keď pre motorové vozidlo vznikla daňová povinnosť za daný kalendárny rok, teda rok 2014 iba raz. Ak sa počas roka motorové vozidlo začalo používať viackrát a len v určitých dňoch, dátumy opakovaného vzniku daňovej povinnosti musí daňovník napísať do Poznámok v oddieli VII. Daňovému úradu netreba oznamovať zánik daňovej povinnosti.

3. riadok: Podľa nového sem daňovník uvádza kategóriu motorového vozidla.

4. riadok: Daňovník vyplní druh motorového vozidla.

Riadky 5. – 8.: Daňovník údaje vypĺňa podľa technického preukazu motorového vozidla – evidenčné číslo, zdvihový objem motora v cm3, hmotnosť vozidla v tonách a počet náprav.

9. riadok: V tomto riadku daňovník špecifikuje, kto je vlastníkom motorového vozidla podľa §85

- ods. 1 písm. a) – je ako držiteľ vozidla zapísaná v dokladoch vozidla

- ods. 1 písm. b) – používa vozidlo, v dokladoch ktorého je ako držiteľ vozidla zapísaná osoba, ktorá zomrela, bola zrušená alebo zanikla

- ods. 1 písm. c) – používa vozidlo, v dokladoch ktorého je ako držiteľ vozidla zapísaná osoba, ktorá nepoužíva vozidlo na podnikanie

- ods. 1 písm. d) – používa vozidlo, v dokladoch ktorého je ako držiteľ zapísaná osoba, ktorá má trvalý pobyt alebo sídlo v zahraničí

- ods. 2 písm. a) – zamestnávateľ, ak vypláca cestovné náhrady zamestnancovi na použitie vozidla, v dokladoch ktorého je ako držiteľ zapísaný zamestnanec, to neplatí, ak zamestnávateľom je VÚC, do rozpočtu ktorého plynie daň z motorových vozidiel

10. riadok: Do tohoto riadku daňovník vpisuje ročnú sadzbu dane z motorových vozidiel podľa všeobecne záväzného nariadenia toho VÚC, v ktorom je motorové vozidlo registrované pre daň z motorových vozidiel.

11. a 12. riadok: Do týchto riadkov daňovník vpisuje zníženie sadzby dane alebo oslobodenie od dane v prípadoch, ktoré sú vymenované vo VZN daného kraja. Riadok 11 sa týka áut záchrannej služby, požiarnikov alebo poľnohospodárskej výroby. Riadok 12 je určený pre autobusy na pravidelných linkách. Vypĺňanie oboch riadkov prebieha tak, že daňovník uvedie buď nižšiu sadzbu dane podľa VZN, alebo ak je znížená sadzba daná pevnou sumou, uvedie daňovník jej sumu. V prípade ak je vo VZN zľava v percentách, daňovník ich musí prepočítať na pevnú sumu. Ak je vozidlo podľa VZN oslobodené od dane, uvedie sa v oboch riadkoch “nula”. Oslobodenie a zníženie dane sa pri emisiách po novom rozšírili na vozidlá s limitom úrovne EEV a EURO6.

13. riadok: Tento riadok je zmenený oproti minulým rokom. Daňovník vyplní presne počet dní, počas ktorých využíval vozidlo, s výnimkou autobusov na pravidelných linkách, na podnikanie.

14. a 15. riadok: Daňovník v týchto riadkoch vypĺňa počet dní, počas ktorých využíval motorové vozidlo na podnikanie , ale oba riadky sa týkajú len autobusov na pravidelných linkách. V ďalších riadkoch daňovník vpíše prepočty, ktoré vyplynuli z predchádzajúcich údajov.

16. riadok: V tomto riadku daňovník uvedie alikvotnú daň za zdaňovacie obdobie. Daň predstavuje ročnú sadzbu uvedenú v riadku 10 alebo zníženú sadzbu uvedenú v riadku 11. Ak motorové vozidlo nepodliehalo počas celého roka 2014, uvedie daňovník iba pomernú časť dane. Daňovník ju vypočíta ako súčin jednej tristošesťdesiatpätiny z ročnej sadzby dane z riadku 10 alebo 11 a počtu dní, počas ktorých daňovník motorové vozidlo používal na podnikanie, čo je vpísané v riadku 13. Pri motorových vozidlách je možné uplatniť si tú zníženú daň, ktorá je výhodnejšia podľa VZN. Daň sa zaokrúhľuje na dve desatinné miesta nadol.

17. a 18. riadok: Tieto riadky sa týkajú len autobusov na pravidelných linkách v službách pre verejnosť.

19. riadok: Daňovník sem vpíše sumu vypočítanej dane, čo dostal súčtom údajov z riadkov 16, 17 a 18.

20. riadok: Tento riadok je určený pre vozidlá kombinovanej dopravy, teda pre tie, ktoré realizovali dopravu v nadväznosti na viaceré ďalšie druhy dopravných prostriedkov, napríklad vozidlo – vlak a podobne. Daňovník sem uvedie zníženú daň o 50% za vozidlo, ktoré využíval počas roka 2014 najmenej 60-krát v rámci kombinovanej dopravy.

21. riadok: Daňovník do tohoto riadku napíše vypočítanú daň zaokrúhlenú na dve desatinné miesta nadol.

22.-24. riadok: Tieto riadky vypĺňa daňovník iba v prípade, ak podáva dodatočné daňové priznanie. Nelíšia sa od riadkov, ktoré sa nachádzali v starom (riadnom) daňovom priznaní. To znamená, že do riadku 22 daňovník uvedie daň z riadku 21. Ďalej do riadku 23 uvedie vypočítanú daň z riadku 21 dodatočného daňového priznania a nakoniec do riadku 24 uvedie daňovník kladný alebo záporný rozdiel riadkov 23 z dodatočného daňového priznania a 22 z riadneho daňového priznania. Ak je daň s kladným znamienkom, musí daňovník zaplatiť. Ak je daň so záporným znamienkom, ide o daňový preplatok.

IV. oddiel – sumarizácia dane za všetky vozidlá z daňového priznania

35. – 41. riadok: V týchto riadkoch daňovník zosumarizuje údaje z daňového priznania.

V. oddiel – sumarizácia dane za všetky vozidlá z dodatočného daňového priznania

42. – 45. riadok: V týchto riadkoch daňovník zosumarizuje údaje z dodatočného daňového priznania

VI. oddiel – žiadosť o vrátenie daňového preplatku

V tomto oddieli daňovník žiada o vrátenie daňového preplatku na dani z motorových vozidiel podľa § 79 zákona č. 563/2009 Z.z.o správe daní a o zmene a doplnení niektorých zákonov v znení neskorších predpisov buď poštovou poukážkou alebo na bankový účet. Daňovník zároveň určí, na aké číslo účtu mu má byť preplatok na dani vrátený.

VII. oddiel – poznámky

Tento oddiel patrí medzi už spomínané zmeny na novom tlačive. Tento oddiel je určený na vpisovanie dátumov dní, keď sa to isté auto prerušovane používalo na podnikanie, takže opakovane vznikala a zanikala povinnosť jeho zdanenia.

VIII. oddiel – pomocné výpočty

Sem môže daňovník vpísať výpočet, ktorým došiel k výslednej sume dane, najmä ak ide o jej alikvotnú časť.

Platenie preddavkov

Daňovník má povinnosť sám vypočítať predpokladanú výšku preddavkov na daň z motorových vozidiel. Tá sa rovná súčtu ročnej sadzby dane za každé motorové vozidlo, ktoré nie je oslobodené od dane. Ak táto predpokladaná suma nepresiahne 660 eur, daňovník nemá povinnosť platiť preddavky na daň z motorových vozidiel.

Štvrťročné preddavky na daň z motorových vozidiel

Pri predpokladanej sume vyššej ako 660 eur a nižšej ako 8.292 eur, je daňovník povinný platiť štvrťročné preddavky na daň z motorových vozidiel vo výške jednej štvrtiny predpokladanej dane. Štvrťročné preddavky musí daňovník uhradiť vždy do konca príslušného kalendárneho štvrťroka.

mesačné preddavky na daň z motorových vozidiel

Ak predpokladaná daň presiahne sumu 8.292 eur musí daňovník platiť mesačné preddavky vo výške jednej dvanástiny predpokladanej dane. Mesačné preddavky musí uhradiť daňovník do konca príslušného mesiaca.

Preddavky na daň z motorových vozidiel platí daňovník tomu daňovému úradu, do ktorého patrí k 1. januáru daného roka.

Zánik daňovej povinnosti pre daň z motorových vozidiel

Prvou novinkou, bolo upresnenie niektorých pojmov. Ešte v júni 2014 Finančné riaditeľstvo SR upresnilo, kedy zaniká daňová povinnosť k dani z motorových vozidiel. Mnohé firmy využívali svoje motorové vozidlá iba sezónne a za toto obdobie platili aj daň z motorových vozidiel. Na ostatné obdobie, teda obdobie, kedy motorové vozidlá nevyužívali, ich z cestnej dane odhlasovali. Daňové riaditeľstvo však svojim vyhlásením takéto konanie mnohých podnikateľov zastavilo. Presne vymedzilo, kedy zaniká daňová povinnosti pre daň z motorových vozidiel. Pri určení dňa, kedy došlo k zániku daňovej povinnosti, je potrebné vychádzať z predmetu dane z motorových vozidiel, ktorým je vozidlo kategórie M, N a O, ktoré je evidované v SR a používa sa na podnikanie. V nadväznosti na pojmové znaky podnikania, ktorým je okrem iného aj sústavnosť, teda úmysel daňovníka vykonávať podnikateľskú opakovanie, podnikateľská činnosť daňovníka nezaniká, ale naďalej trvá, v prípade prerušenia činnosti z dôvodu:

- sezónnej práce podnikateľa,

- práceneschopnosti,

- nedostatku pracovných príležitostí,

- z dôvodu voľných dní.

Za čas uvedeného prerušenia činnosti, aj keď nie sú vozidlá používané, je naplnený predmet dane z motorových vozidiel a daňová povinnosť nezaniká.

Ak daňovník prestane používať motorové vozidlo na podnikanie a zanikne mu aj povinnosť dane, musí to oznámiť daňovému úradu do 30 dní.

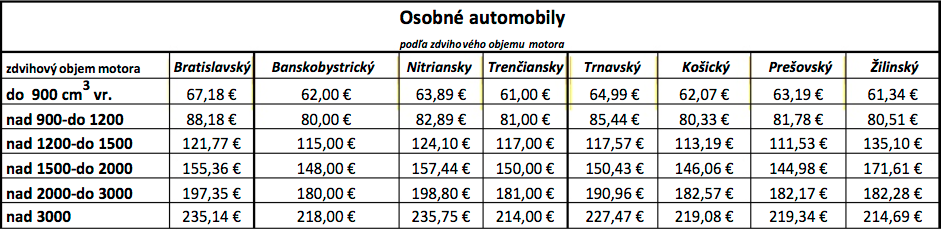

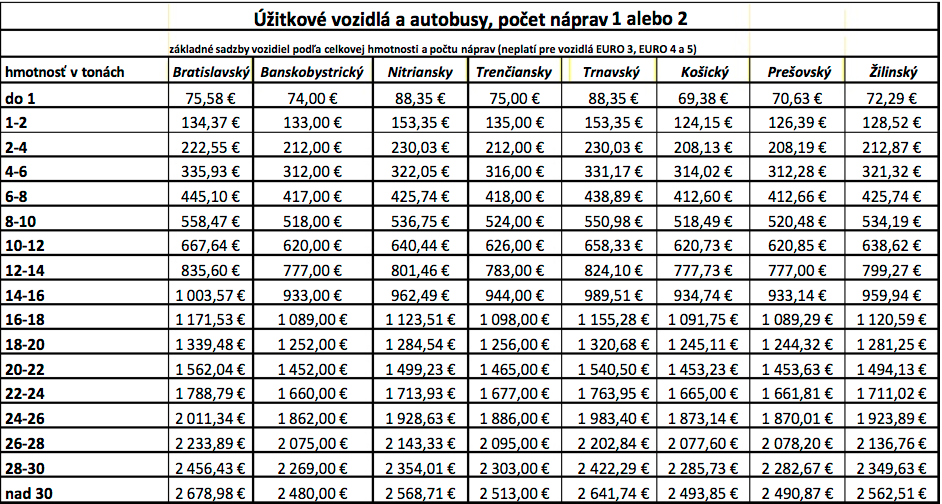

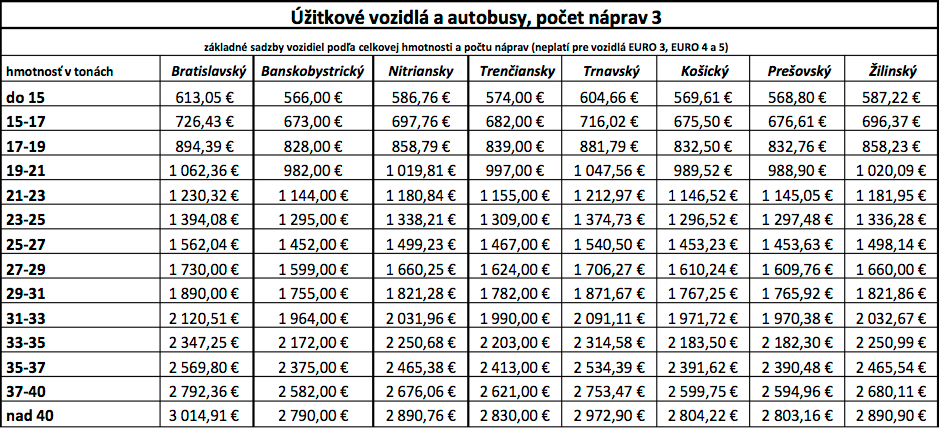

Sadzby dane z motorových vozidiel za rok 2014 v SR

Osobné automobily

Úžitkové vozidlá a autobusy, počet náprav 1 alebo 2

Úžitkové vozidlá a autobusy, počet náprav 3

Úžitkové vozidlá a autobusy, počet náprav 4 a viac

Tabuľky v PDF na stiahnutie: ako-spravne-vyplnit-danove-priznanie-pre-dan-z-motorovych-vozidiel-za-rok-2013.pdf

Čo by vás mohlo zaujímať:

- Ako vyplní daňové priznanie zamestnanec, ktorý pracoval v zahraničí?

- Ako podať daňové priznanie k dani z motorových vozidiel

- Prevedieme vás krok za krokom vypĺňaním daňového priznania FO typu B

- Používanie motorového vozidla na služobné a súkromné účely

- Poučenie na vyplnenie daňového priznania k dani z motorových vozidiel